ドルコスト平均法で、高値掴みリスクを避けることができる、という事を解説しました。前回の記事(ドルコスト平均法とは)では、レバレッジを活用した例については触れていなかったので、今回は、レバレッジを活用した場合の

増幅効果がどの程度になるのか、具体例を用いて解説致します。

前回記事と同様AlpariMT4という取引ツールで、データを参照し計算します。

下記例1を見て下さい。

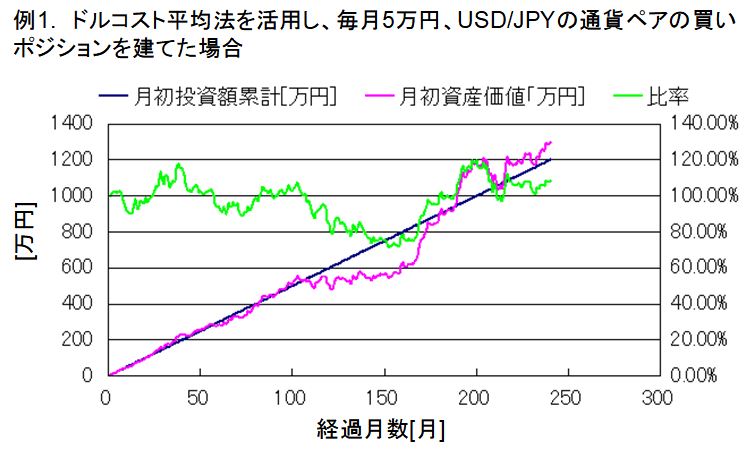

ドルコスト平均法-資産価値推移

例1.では、ドルコスト平均法を活用し、毎月5万円ずつ、USD/JPYの通貨ペアの買いポジションを建てた場合の資産推移を示しています。約20年前の1999年1月1日に積み立てを始めたとします。

グラフは横軸に経過月数をとり、縦軸に月初投資額累計[万円]、月初資産価値[万円]、もう一方の縦軸として、それらの比率[%](月初資産価値/月初投資額累計)を示しています。

AlpariMT4の月足のデータを参照し、月初めの価格で50,000円分のUSD/JPYの買いポジションを建てたという仮定を置いています。

月初投資額累計:投資額の累計(例えば、3か月で、5[万円]×3=15[万円])

月初資産価値:それぞれの経過月数におけるUSD/JPYのレートでドル資産を

円換算した数値

比率:月初資産価値/月初投資額累計の計算値(投資額に対して資産価値が何%になっているのかを見るための計算)

グラフの比率に着目すると、70%~120%程度で推移している事が読み取れます。意味としては、100%を下回る時に決済する(円に戻す)と、その比率分損をし、100%を上回る時に決済すると、その比率分、利益を得る、という事です。

例えば3年間程積み立てをした2002年1月時点では、185万円の投資額に対して、約213万円の価値を保有している状態です。この時決済すると、約28万円の利益を得ていた、という計算です。

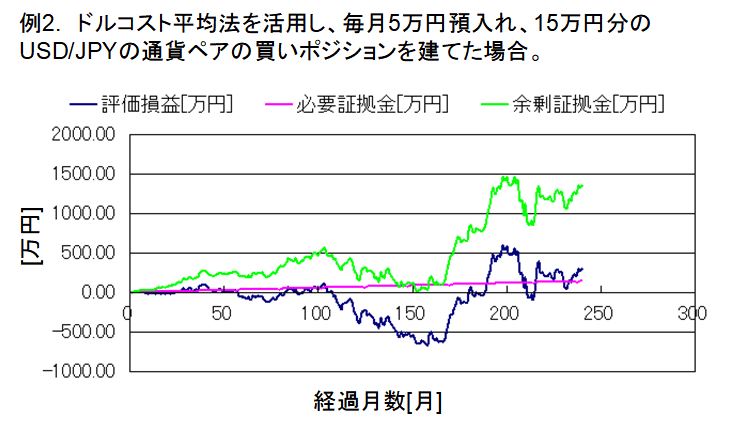

では、次にレバレッジを活用した例を示します。(例2)レバレッジ3倍の運用を行ったと仮定します。

ドルコスト平均法にレバレッジ(3倍)を適用!

まずは、強制ロスカットに遭わなかったのかどうかを検証しました。

検証結果としては、強制ロスカットに遭うことなく、20年間の運用が可能であった、という結果です。

グラフで説明します。

グラフは、横軸に経過月数、縦軸に評価損益、必要証拠金、余剰証拠金をとっています。

評価損益:建てた買いポジションがポジションを建てた時の価格に対して、いくら利益が出ているのか、損失が出ているのかを示す数値。

必要証拠金:建てたポジションを保有するのに必要な証拠金(但し、必要証拠金も変動し、強制ロスカットが発動する懸念がある、USD/JPYレートが大幅下落している時に、必要証拠金も下がる方向に働く、という仮定を置いています。)

余剰証拠金:投資額(=預入額)累計+評価損益-必要証拠金

150か月付近で、余剰証拠金が0に漸近しておりますが、マイナスになることはなく、レバレッジ25倍でも、証拠金維持率は100%を上回っていた、という検証結果です。

その後、200か月付近で、500万円ほどの評価益が出ていたので、そこで決済しておくと、500万円の利益を得ており、他の投資先に回したり、投資運用成功の自分へのご褒美を上げたり、家族や大切な人へサービスしたり、に使ったりした人もいたのでは、といった所です。

もし決済していなければ、スワップポイントが受け取れていた、という事になります。同じ通貨ペアでも、各社異なるスワップポイントがつくので、一概に述べることはできませんが、SBI FXのとあるページで4年間(2015年1月~2018年12月)のスワップポイント付与実績データが得られたので、試算してみました。試算結果としては、下記です。

・レバレッジ1倍:4年間で約49万3千円のスワップポイント

・レバレッジ3倍:4年間で約148万円のスワップポイント

約1200万円の投資額に対して、上記のスワップポイントですので、銀行預金とは比べ物にならない金利ポイントを得られる可能性を秘めていると言えますね。

しかし、いくつかのFX会社がリーマンショック等の大幅な下落相場で倒産した、という情報もあり、その時に債券を全額回収できるとは限りませんし、今後の10年間、20年間、或いは30年間、USD/JPYのレートがこれまでと同様に推移するのか、また、各国の政策金利の動向(スワップポイントの動向)はどうかは、政治や経済に明るくないと簡単には予想も立てれない領域です。

上記以外にも種々のリスクがある事は間違いないので、その点は肝に銘じておく方が良いと思います。